¿Sabías que puedes ahorrar considerablemente en tus impuestos mediante las donaciones? En esta guía te explicamos cómo aprovechar al máximo las deducciones fiscales por donativos en el IRPF e IRNR, incluyendo las nuevas ventajas para 2024. Descubre cómo puedes deducir hasta un 80% de tus contribuciones.

Contáctanos hoy y descubre cómo maximizar tus beneficios fiscales. En Defez Asesores, contamos con especialistas en optimización fiscal listos para ayudarte a entender y aplicar las deducciones más convenientes para tu caso.

Deducción por Donativos en IRPF 2023

Hasta el 31 de diciembre de 2023, los contribuyentes del Impuesto sobre la Renta de las Personas Físicas podían aplicar la deducción establecida en el artículo 18 de la LIRPF, que señalaba lo siguiente:

– Límite de deducción: Puedes deducir hasta el 10% de tu base liquidable por donativos estándar, y hasta el 15% si son destinados a actividades prioritarias de mecenazgo (Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo).

– Requisitos: Para poder aplicar esta deducción es imprescindible justificar la efectividad de la misma, normalmente la entidad receptora de la donación informa a la AEAT de la misma, por lo que suele aparecer en los datos fiscales, indicando incluso si es recurrente o no.

Escala de Deducciones para 2023

Los contribuyentes tendrán derecho a aplicar esta deducción de la cuota íntegra siguiendo la siguiente escala aplicable:

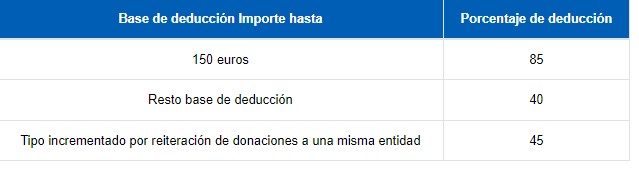

Para actividades prioritarias de mecenazgo:

Si en los dos períodos impositivos anteriores se hubieran efectuado donativos, donaciones o aportaciones deducibles a favor de una misma entidad, y cada uno de ellos hubiera sido igual o superior al del ejercicio previo, el porcentaje de deducción aplicable al monto que exceda los 150 euros será del 45%.

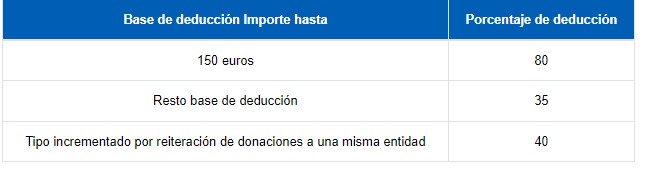

Para otras actividades:

Si en los dos períodos impositivos anteriores se hubieran efectuado donativos, donaciones o aportaciones deducibles a favor de una misma entidad, y cada uno de ellos hubiera sido igual o superior al del ejercicio previo, el porcentaje de deducción aplicable al monto que exceda los 150 euros será del 40%.

Deducción por donativos en 2024: ¡Deducciones mejoradas!

A partir del 1 de enero de 2024, se implementarán cambios importantes con el Real Decreto-ley 6/2023, que permiten deducciones aún mayores para los donantes. Aquí te explicamos los nuevos porcentajes que puedes aprovechar:

En particular, el porcentaje de deducción del 80% en la cuota del Impuesto sobre la Renta de las Personas Físicas se aplicará sobre los primeros 250 euros de donativos, donaciones o aportaciones deducibles (anteriormente, 150 euros). Para la base de deducción que exceda los 250 euros, el porcentaje de deducción será del 40% (anteriormente, 35%). Este porcentaje aumentará al 45% si en los dos períodos impositivos anteriores se realizaron donativos, donaciones o aportaciones deducibles a una misma entidad, siempre que el importe del donativo en este ejercicio y en el periodo anterior sea igual o superior al de cada ejercicio anterior.

Base deducción Importe hasta: | Porcentaje de deducción: |

250 euros | 80% |

Resto base de deducción | 40% |

Tipo incrementado | 45% |

Deducciones en el IRNR: No Residentes en territorio español

Para los contribuyentes del Impuesto sobre la Renta de No Residentes (IRNR) que operen en España, también se ofrecen beneficios de deducción:

– Sin establecimiento permanente: Puedes deducir hasta el 15% sobre la base imponible total en el año posterior al donativo (antes era 10%). Esta deducción podrá aplicarse en las declaraciones correspondientes a hechos imponibles dentro del año posterior a la fecha del donativo.

Recuerda que la deducción por donativos en el IRPF tienes que poner el importe ya calculado en base a la tablas que te hemos detallado anteriormente, no se trata de poner la cantidad de donativo, en su totalidad, y además debes de controlar el % del límite máximo considerando las bases liquidables totales que indiques en los modelos 210. Así, si por ejemplo tienes que presentar dos modelos 210, porque tienes rentas de dos inmuebles alquilados, el límite es en computo anual y para la totalidad de los rendimientos generados por los inmuebles.

Si, por ejemplo, tienes un donativo de 250,00€, tienes que ver de cuánto es la renta del inmueble modelo 210 obtenida. Para el año 2024, tendrá que ser la base liquidable (después de descontar gastos, si procede), de al menos 250/0.15 = 1.666,67 euros.

En otro caso, solo podrás deducir hasta el límite, y el resto lo podrás aplicar si tienes rendimientos de otro inmueble, no importa que sea por arrendamiento o por imputación inmobiliaria.

IMPORTANTE: En el caso del Impuesto sobre la Renta de las Personas Físicas (IRPF), el límite de deducción sigue siendo del 10%.

– Con establecimiento permanente: Aplicarás la deducción similar a la del Impuesto sobre Sociedades en el artículo 20 de la Ley 49/2002.

Nuestros asesores para no residentes en Defez Asesores están aquí para ayudarte con cualquier pregunta sobre el IRPF, IRNR y deducciones fiscales. Contáctanos y asegúrate de aprovechar al máximo tus deducciones por donativo

Artículos relacionados

SOBRE EL AUTOR: JUAN FRANCISCO DEFEZ GÓMEZ

Licenciado en Ciencias Empresariales. por la Universidad de Valencia. Master en Tributación por el Colegio de Economistas de Valencia, Miembro del Registro de Economistas Asesores Fiscales REAF 3107, Miembro EC 118, Experto Contable Acreditado nº 581. Titular de la asesoría Defez Asesores, desde el año 1989. Especialista en temas tributarios y de contabilidad.

Coautora: María Mena Esteban

Graduada en Economía por la Universidad de Valencia y máster en Tributación impartido por el Colegio Oficial de Economistas de Valencia.