Si llevas semanas oyendo hablar del “decreto ómnibus”, de las pensiones, del IVA de la luz o de nuevas deducciones, es normal que tengas la sensación de que en 2026 todo ha cambiado a la vez. Pero no todas las medidas tienen alcance fiscal real, ni todas han salido adelante, ni todas afectan al mismo tipo de contribuyente.

- En 2026 sí hay cambios fiscales estatales relevantes, pero no todos van en la misma dirección.

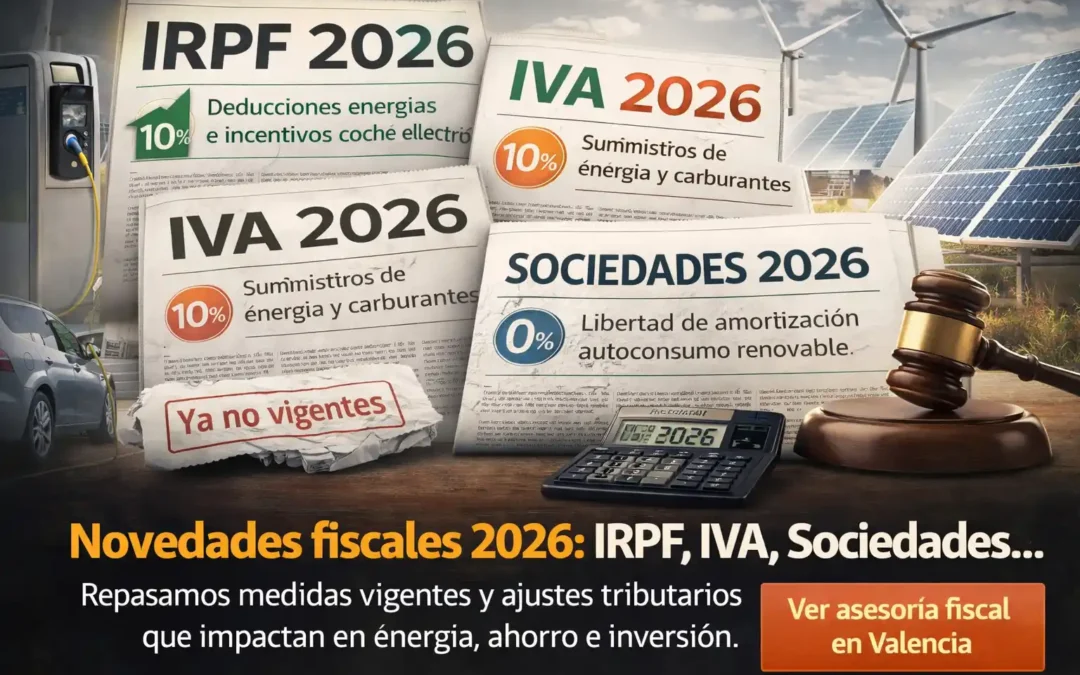

- Lo más importante está en el Real Decreto-ley 7/2026: se amplían deducciones y plazos en IRPF para eficiencia energética, vehículos eléctricos y puntos de recarga.

- Se mantiene la libertad de amortización en Sociedades para autoconsumo renovable, instalaciones térmicas renovables, vehículos eléctricos nuevos e infraestructuras de recarga.

- Se prorrogan hasta el 30 de junio de 2026 varios alivios en IVA e Impuestos Especiales ligados a la energía.

- Además, el RDL 5/2026 introduce beneficios en IBI e IAE por daños meteorológicos en Andalucía y Extremadura, y el RDL 6/2026 añade una exención puntual en IRPF.

- En cambio, otras medidas que llegaron a publicarse en 2026 no siguieron vigentes porque el Congreso las derogó.

Por eso conviene separar el ruido de lo importante. En este artículo repasamos solo las novedades fiscales estatales de 2026 que hoy están vigentes y que pueden tener impacto práctico en particulares, autónomos, pymes, empresas con inversión y contribuyentes con gastos energéticos relevantes.

La idea no es hacer un listado interminable, sino explicarte qué ha cambiado, a quién puede afectar y qué merece la pena revisar ya con calma antes de presentar impuestos o tomar decisiones de inversión.

Qué normas son las que de verdad están marcando 2026

A nivel fiscal, la norma estrella de 2026 es el Real Decreto-ley 7/2026, de 20 de marzo, ya convalidado por el Congreso. Es el que concentra los cambios más útiles para contribuyentes y empresas: IRPF, Impuesto sobre Sociedades, IVA, Impuestos Especiales e incluso ajustes con impacto en tributos locales.

Junto a ese real decreto-ley, hay otras dos normas con incidencia tributaria más concreta. El Real Decreto-ley 5/2026 introduce beneficios fiscales extraordinarios en IBI e IAE para zonas afectadas por fenómenos meteorológicos adversos en Andalucía y Extremadura. Y el Real Decreto-ley 6/2026 incorpora una exención específica en IRPF ligada a indemnizaciones reconocidas en el ámbito de la Memoria Democrática.

También es importante tener presente lo que no ha sobrevivido. Algunas medidas tributarias publicadas a comienzos de 2026 quedaron sin efecto al no ser convalidadas por el Congreso, por lo que no conviene tratarlas como novedad consolidada.

IRPF 2026: más atención a eficiencia energética, coche eléctrico y recarga

En IRPF, la gran novedad de 2026 no está en una reforma general de tarifas ni en un rediseño completo de las reducciones. Lo que sí vemos es la continuidad y ampliación temporal de incentivos muy concretos vinculados a la transición energética.

Por un lado, sigue viva la deducción por obras de mejora de la eficiencia energética en viviendas. Esto sigue siendo relevante para quienes han realizado obras de rehabilitación o mejora energética y todavía están dentro del marco temporal que permite aplicar la deducción.

Por otro lado, el Real Decreto-ley 7/2026 refuerza la deducción por adquisición de vehículos eléctricos “enchufables” y de pila de combustible y por instalación de puntos de recarga. En la práctica, aquí interesa especialmente revisar dos cosas: si la compra del vehículo cumple el calendario exigido y si se ha hecho el pago anticipado mínimo cuando no se ha completado todavía la adquisición definitiva.

Este punto puede ser importante tanto para particulares como para profesionales que están valorando renovar vehículo. No es una ayuda universal ni automática, pero sí una palanca fiscal interesante cuando la operación está bien encajada.

Y hay una precisión que conviene dejar clara porque genera dudas: el porcentaje del 5% con límite de 2.000 euros para provisiones y gastos de difícil justificación en estimación directa simplificada no ha cambiado por este real decreto-ley. Quien tributa en estimación directa simplificada sigue con esa regla, sin novedad específica para 2026 en este punto.

Impuesto sobre Sociedades 2026: inversiones que pueden amortizarse libremente

Donde sí hay una medida muy aprovechable para empresas es en el Impuesto sobre Sociedades. El Real Decreto-ley 7/2026 mantiene la libertad de amortización para determinadas inversiones ligadas a energía renovable y electrificación, lo que puede adelantar el efecto fiscal de la inversión y mejorar la caja del proyecto.

Las inversiones concretas que entran en esta prórroga son cuatro. Primera: instalaciones destinadas al autoconsumo de energía eléctrica que utilicen energía procedente de fuentes renovables. Segunda: instalaciones para uso térmico de consumo propio que usen energía procedente de fuentes renovables y sustituyan instalaciones basadas en combustibles fósiles. Tercera: vehículos nuevos FCV, FCHV, BEV, REEV o PHEV afectos a actividades económicas. Cuarta: nuevas infraestructuras de recarga de vehículos eléctricos, tanto de uso privado como accesibles al público, siempre vinculadas a la actividad.

No basta con comprar por comprar. La norma exige revisar fechas de entrada en funcionamiento y, en determinados supuestos, requisitos documentales y de mantenimiento de plantilla. Por eso, aunque el titular de la noticia sea atractivo, el beneficio real depende de cómo se haya ejecutado la inversión.

Para muchas pymes, este es seguramente el cambio con más valor económico de los que han quedado vigentes en 2026, sobre todo si ya estaban pensando en instalar autoconsumo, cambiar calderas o climatización por sistemas renovables, renovar flota o montar puntos de recarga.

¿Quieres revisar cómo te afectan de verdad las novedades fiscales de 2026?

Si quieres ver qué medidas encajan en tu caso y cuáles no, en Defez Asesores podemos revisar contigo IRPF, Sociedades, IVA, inversiones y planificación tributaria con criterio técnico y práctico.

IVA e Impuestos Especiales 2026: energía, carburantes y alivio temporal hasta junio

En IVA, el real decreto-ley de marzo vuelve a actuar como norma de contención. Hasta el 30 de junio de 2026 se aplica el tipo del 10% a determinados suministros de energía eléctrica, al gas natural, a las briquetas y pellets procedentes de biomasa y a la madera para leña. Además, la propia norma extiende también la rebaja al 10% para carburantes y combustibles con esa misma vigencia temporal.

Esto significa que la novedad existe, pero tiene una fecha muy concreta de caducidad. Traducido a la práctica: en 2026 conviene revisar bien la fecha de devengo y no dar por hecho que el tipo reducido va a mantenerse todo el año.

En paralelo, el Impuesto Especial sobre la Electricidad se mantiene al 0,5% hasta el 30 de junio de 2026. Y, además, el tipo de la devolución parcial por gasóleo de uso profesional se fija en cero euros hasta esa misma fecha. Son medidas temporales, pero con impacto real en costes energéticos y de transporte.

IVPEE 2026: cambio técnico, pero nada menor para productores

Otro cambio que suele pasar desapercibido fuera del sector energético afecta al Impuesto sobre el Valor de la Producción de la Energía Eléctrica. Para 2026 se modifica la forma de determinar la base imponible y también la mecánica de los pagos fraccionados.

No es una novedad para el contribuyente medio, pero sí lo es para empresas o grupos con actividad de producción eléctrica. En este punto la revisión ya no es de titular de prensa, sino de números: cómo afecta a la base, a los pagos fraccionados y al calendario de tesorería.

IBI e IAE 2026: beneficios fiscales extraordinarios por daños meteorológicos

El Real Decreto-ley 5/2026 no es una reforma fiscal general, pero sí introduce medidas relevantes para quienes estén en municipios afectados por fenómenos meteorológicos adversos en Andalucía y Extremadura.

En IBI, la norma prevé exenciones para determinados inmuebles afectados y también para bienes rústicos vinculados a explotaciones agrarias o ganaderas cuando se cumplan los requisitos de caída de rendimiento previstos en la propia norma.

En IAE, se reconoce una reducción para industrias, comercios, actividades turísticas, profesionales y otros negocios cuyos locales o elementos afectos hayan sufrido daños o desalojo como consecuencia directa de la catástrofe. Incluso se contempla la devolución cuando el recibo ya se hubiera pagado.

Aquí el mensaje es simple: no es una medida para todo el territorio nacional, pero para los contribuyentes afectados puede tener valor inmediato y conviene no dejarla pasar por pensar que “solo son ayudas”, porque también hay auténtico alivio tributario.

La novedad fiscal que casi nadie va a usar, pero existe: la del RDL 6/2026

El Real Decreto-ley 6/2026 incorpora una novedad puntual en IRPF: declara exentas determinadas indemnizaciones previstas en la normativa de Memoria Democrática.

No estamos ante una reforma masiva ni ante una medida que vaya a impactar en la mayoría de declaraciones, pero sí conviene mencionarla porque forma parte de las novedades fiscales estatales de 2026 que sí han sido convalidadas y están vigentes.

Qué no deberías hacer en 2026 si quieres evitar errores

Primer error habitual: mezclar medidas publicadas con medidas vigentes. En 2026 ha habido normas con contenido tributario que luego han sido derogadas, así que no todo lo que salió en el BOE se puede seguir aplicando.

Segundo error: pensar que cualquier noticia sobre energía o movilidad sostenible vale igual para particulares, autónomos y sociedades. No es así. Hay incentivos en IRPF que no son los mismos que en Sociedades, y hay medidas temporales que solo afectan a determinados suministros o contribuyentes.

Tercer error: quedarse en el titular. Decir “hay libertad de amortización” o “hay deducción por coche eléctrico” sirve para una noticia rápida, pero no para tomar decisiones. La clave real está en la fecha, el tipo de bien, la afectación a actividad, la documentación y la forma de ejecutar la inversión.

Qué merece la pena revisar ahora mismo

Si eres particular, revisa especialmente si has hecho obras de eficiencia energética, si has comprado o vas a comprar vehículo eléctrico y si has instalado o vas a instalar punto de recarga.

Si eres autónomo o pyme, revisa además si tienes inversiones en autoconsumo, climatización renovable, flota eléctrica o infraestructura de recarga que puedan encajar en libertad de amortización.

Y si tu actividad soporta mucho coste energético o de transporte, conviene vigilar bien las fechas de aplicación de los tipos reducidos y alivios temporales para no extrapolar medidas de junio a todo el ejercicio.

¿Quieres revisar tu declaración de la renta con estas novedades ya aplicadas?

Si eres particular y quieres ver cómo encajan estas medidas en tu IRPF, deducciones y revisión anual, conviene analizarlo antes de presentar la renta.

Conclusión

Las novedades fiscales de 2026 no van tanto de una gran reforma general, sino de medidas muy concretas que pueden ser muy valiosas si encajan con tu caso. Este año hay oportunidades reales en energía, electrificación e inversión, pero también bastante confusión normativa.

Por eso, más que correr detrás del titular, lo sensato es revisar si la medida está vigente, a quién afecta de verdad y qué requisitos exige. Ahí es donde suele estar la diferencia entre ahorrar de forma defendible o meter un beneficio fiscal que luego no se sostiene.

Si quieres revisar cómo te afecta alguna de estas novedades en IRPF, Sociedades, IVA o fiscalidad internacional, en Defez Asesores podemos estudiar tu caso con detalle y decirte qué encaja y qué no.

Preguntas frecuentes sobre las novedades fiscales de 2026

¿Cuál es la novedad fiscal más importante de 2026 a nivel estatal?

La norma con más impacto fiscal práctico es el Real Decreto-ley 7/2026, porque introduce o prorroga medidas en IRPF, Impuesto sobre Sociedades, IVA, Impuestos Especiales e IVPEE.

¿Ha cambiado en 2026 el 5% de gastos de difícil justificación en estimación directa simplificada?

No. En 2026 sigue vigente el 5% con el límite de 2.000 euros para estimación directa simplificada, sin cambio específico por el real decreto-ley de marzo.

¿Las ayudas o ventajas por coche eléctrico son iguales para particulares y empresas?

No. En IRPF hablamos de deducciones; en Impuesto sobre Sociedades, de libertad de amortización para determinados vehículos afectos a actividad económica. Son incentivos distintos y con requisitos distintos.

¿El IVA reducido de energía y carburantes dura todo 2026?

No. La medida vigente del RDL 7/2026 llega, en principio, hasta el 30 de junio de 2026. Hay que revisar siempre la vigencia exacta antes de aplicar tipos reducidos fuera de ese periodo.

¿Se puede seguir citando como novedad cualquier medida tributaria publicada en 2026?

No. Algunas medidas publicadas en 2026 no quedaron vigentes porque fueron derogadas en el trámite de convalidación. Conviene distinguir entre norma publicada y norma finalmente convalidada.

Fuentes oficiales revisadas para elaborar este artículo

- BOE – Real Decreto-ley 7/2026

- BOE – Real Decreto-ley 5/2026

- Real Decreto-ley 6/2026, de 3 de marzo, convalidado por el Congreso el 26 de marzo de 2026.

- Resolución del Congreso sobre la derogación del Real Decreto-ley 2/2026, para no considerar como vigentes medidas tributarias que cayeron en la convalidación.

- Textos consolidados de la Ley del IRPF y de la Ley del Impuesto sobre Sociedades.

Trackbacks/Pingbacks