Artículo redacto por Defez Asesores y publicado 01/12/2024.

En España, los regalos de boda son mucho más que una tradición simbólica; representan un gesto de cariño y apoyo a los recién casados. Sin embargo, lo que muchos desconocen es que, desde una perspectiva fiscal, estos obsequios pueden traer consigo ciertas obligaciones que no deben ignorar. Ya sea en efectivo, mediante transferencia o en especie, los regalos de boda pueden estar sujetos a impuestos específicos que varían según la Comunidad Autónoma y el valor.

En este artículo, te guiaremos a través de los aspectos fiscales y claves legales que las parejas deben conocer para cumplir con la normativa española y evitar sorpresas o sanciones innecesarias.

¿Qué se considera un regalo de boda desde el punto de vista fiscal?

Desde el punto de vista legal, cualquier obsequio recibido en una boda, ya sea en efectivo, mediante transferencia bancaria o en bienes, se considera una “adquisición a título gratuito intervivos”, con el mismo tratamiento que una donación. Esto significa que en la mayoría de los casos está sujeto al Impuesto sobre Sucesiones y Donaciones.

La cantidad del impuesto a pagar depende de factores como el patrimonio preexistente de los cónyuges, el régimen económico del matrimonio (gananciales o separación de bienes), la Comunidad Autónoma de residencia y el valor de los regalos recibidos. Es importante señalar que cada Comunidad Autónoma tiene su propia normativa y bonificaciones fiscales, lo que puede variar considerablemente la carga impositiva entre regiones, lo que puede hacer más rentable en términos fiscales casarse siendo residente en unas comunidades en vez de en otras.

No obstante, tenéis que saber que la residencia de una comunidad, es dónde haya vivido más en los últimos cinco años, no se trata de dónde viva en el año en que me caso, por lo que la planificación fiscal de la boda, tiene pocos visos de ser algo más teórico que real.

Es importante destacar que en el Impuesto de sucesiones y donaciones quien deberá tributar y liquidar el impuesto será el donatario y lo hará por norma general en su Comunidad de residencia, que será aquella en la que habrá permanecido más tiempo en los últimos 5 años.

¿Te preocupa la fiscalidad de tus regalos de boda? Déjalo en manos de expertos. Contacta con Defez Asesores para una consulta personalizada.

¿Cuándo está obligado el banco a avisar a Hacienda de un ingreso?

Por lo general, las entidades financieras sólo están obligadas a notificar a la Agencia Tributaria de la Comunidad Autónoma pertinente cuando los ingresos en efectivo o transferencias superen los 3.000 euros o cuando se realicen en billetes de 500 euros, independientemente de la cantidad total.

Sin embargo, aunque muchos regalos de boda suelen estar por debajo de estos límites, es importante tener en cuenta que, si se exceden, deben declararse para evitar problemas en caso de una inspección.

En la práctica, la Agencia no suele examinar los montos de los obsequios de boda siempre que no superen un límite muy alto. Esto se debe al artículo 1 del Código Civil, donde se indica que prevalece la costumbre como fuente del sistema jurídico. Sin embargo, en teoría, es necesario declarar cualquier cantidad.

La tributación de los regalos de boda también varía según el momento en el que se reciben. Si los regalos se entregan antes de la boda, es el cónyuge receptor quien debe tributar, o ambos, si así lo indica el donante. En cambio, si el matrimonio ya está celebrado, y se encuentra bajo el régimen de gananciales, se considera que el regalo es para ambos, y tributarán por la mitad ambos cónyuges. En los casos de separación de bienes, tributará únicamente el cónyuge que reciba el obsequio.

A la hora de hacer la donación será recomendable que cada familiar done a su parte de la familia y siempre, al momento posterior de la ceremonia para así poder gozar de más ventajas.

Por ejemplo

Si nos casamos en noviembre, y mi madre me da un sobre con 1.000 euros, mi madre es mi madre tanto ahora como después de casarme, pero si mi madre dice que el sobre es para mi y mi futura mujer, si me lo da antes de la boda, mi mujer será un extraño para ella, e irá al grupo IV, los 500 euros que le correspondan, mientras que si lo hace después de la boda, ira al grupo I hijo/a por afinidad. Por lo tanto, la recomendación es que me dé el importe después del matrimonio.

IMPORTANTE

Para evitar inconvenientes ante una inspección de Hacienda, es recomendable que los regalos monetarios se reciban mediante transferencias bancarias o a través de Bizum, especificando “regalo de boda” en el concepto de la transferencia y con una cuenta bancaria a nombre de los dos.

Esto facilita la justificación ante la Agencia Tributaria, ya que permite identificar claramente al donante y el motivo de la transferencia. Además, que la cuenta bancaria este a nombre de los dos, hace que la donación sea considerada a partes iguales, disminuyendo el tipo de gravamen de este impuesto progresivo.

Por su parte, los regalos en especie, provenientes generalmente de la lista de bodas, como electrodomésticos o dispositivos electrónicos también están sujetos a impuestos. Para determinar su valor, se utiliza el precio de mercado, y el impuesto aplicable varía en función del valor de estos bienes.

Es importante conocer el valor del regalo en el momento de recibirlo, ya que cualquier ganancia obtenida de su futura venta también deberá ser declarada en la renta.

Ejemplo

Si me regalan un televisor, y no sé de qué tienda es, averiguo su precio sabiendo la marca y modelo, a través de internet, y obviamente elijo el más barato o los dos más baratos y calculo la media de ambos, y me guardo las hojas impresas de internet de dónde he obtenido ese importe. Tiene que ser un televisor que valga una cantidad respetable, sino lo normal es que los novios pasen de declarar esto.

La relación de parentesco entre el donante y el receptor puede ser un factor clave para reducir la carga fiscal, ya que en algunos casos, las donaciones de familiares directos (como padres e hijos) están exentas de tributación o disfrutan de importantes reducciones según la Comunidad Autónoma de residencia.

IMPORTANTE

Para gozar de esas reducciones y bonificaciones específicas de cada Comunidad Autónoma, habría que formalizar dicha donación ante notario. Si sólo nos limitamos a realizar la donación a la hora de presentar el Impuesto sobre sucesiones y donaciones nos encontraremos con la sorpresa de no poder aplicar las ventajas fiscales que nos permite obtener un ahorro fiscal.

En todo caso es crucial resaltar que la Agencia Tributaria dispondrá de hasta 4 años después de la boda para revisar todas las transferencias, obsequios e ingresos bancarios realizados. Asegúrate de conservar todos los justificantes el tiempo necesario.

Aunque muchas parejas optan por no declarar los regalos de menor valor, cuando los obsequios superan ciertos límites es aconsejable cumplir con la normativa para evitar sorpresas inesperadas o posibles sanciones. Conocer estas disposiciones fiscales permite a los recién casados disfrutar de sus regalos de boda con total tranquilidad y sin riesgos imprevistos en el ámbito tributario.

¿Tienes dudas sobre la tributación de tus regalos de boda? Contacta con Defez Asesores y asegura tu tranquilidad fiscal. ¡Consulta ahora!

¿Cómo debo justificar los regalos de boda?

Hay que recordar que todos los incrementos en el patrimonio del contribuyente deben contar con su correcta justificación de cara a la Administración Tributaria.

Desde Defez Asesores recomendamos que, ante un posible requerimiento por parte de la Administración Tributaria, tengas toda la documentación correctamente respaldada. Este requerimiento puede presentarse hasta cuatro años después de la celebración. Es esencial que conserves todas las facturas y contratos de los servicios ofrecidos en el día de la festividad. Este simple paso puede prevenir futuros problemas o sanciones.

No hay que olvidar que Hacienda sí está centrada en destapar el dinero en negro en circulación, entonces te podría pedir las facturas de los servicios contratados para la boda para ver el método de pago y si supera el límite de pagos en efectivo.

A pesar de guardar todas las facturas relacionadas con los gastos de la boda, NO se podrán deducir en el IRPF, ya que se trata de individuos que no llevan a cabo ninguna actividad. Por otro lado, tampoco se podrían considerar estos gastos como una pérdida patrimonial al ser la consecuencia de un consumo.

Es muy importante poder demostrar a la Administración que las cantidades recibidas son un regalo de boda, lo que hará que sean consideradas como una donación y tributarán sólo en el Impuesto de Sucesiones y donaciones. De no poder demostrar que provienen de una donación serán calificadas como un aumento patrimonial no justificado que deberá tributar en la declaración de la renta sin poder gozar de reducciones o bonificaciones.

La tributación variará en función de varios factores, como la Comunidad Autónoma, el nivel de parentesco con la persona que realizó la donación y, por supuesto, el valor de dicha donación. Cabe mencionar que no existe un mínimo exento, es decir, tendrás que tributar por todos los obsequios recibidos, independientemente del valor de estos (todo esto podrás verlo con claridad en nuestro artículo sobre deducciones autonómicas en la Comunidad Valenciana).

IMPORTANTE

En el supuesto de que se indagara sobre los obsequios de boda, la Agencia Tributaria no sería la responsable de llevar a cabo la investigación, ya que el impuesto ha sido delegado a las Comunidades Autónomas.

Grupos de parentesco

Los distintos grupos de parentesco pueden afectar a la hora de obtener las distintas reducciones y bonificaciones sobre este impuesto.

Grupo I: adquisiciones por descendientes y adoptados menores de veintiún años, 15.956,87 euros, más 3.990,72 euros por cada año menos de veintiuno que tenga el causahabiente, sin que la reducción pueda exceder de 47.858,59 euros.

Grupo II: adquisiciones por descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes, 15.956,87 euros.

Grupo III: adquisiciones por colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad donde entrarían los padres, abuelos, bisabuelos y tatarabuelos del cónyuge, 7.993,46 euros.

Grupo IV: en las adquisiciones por colaterales de cuarto grado, grados más distantes y extraños, no habrá lugar a reducción.

EJEMPLO

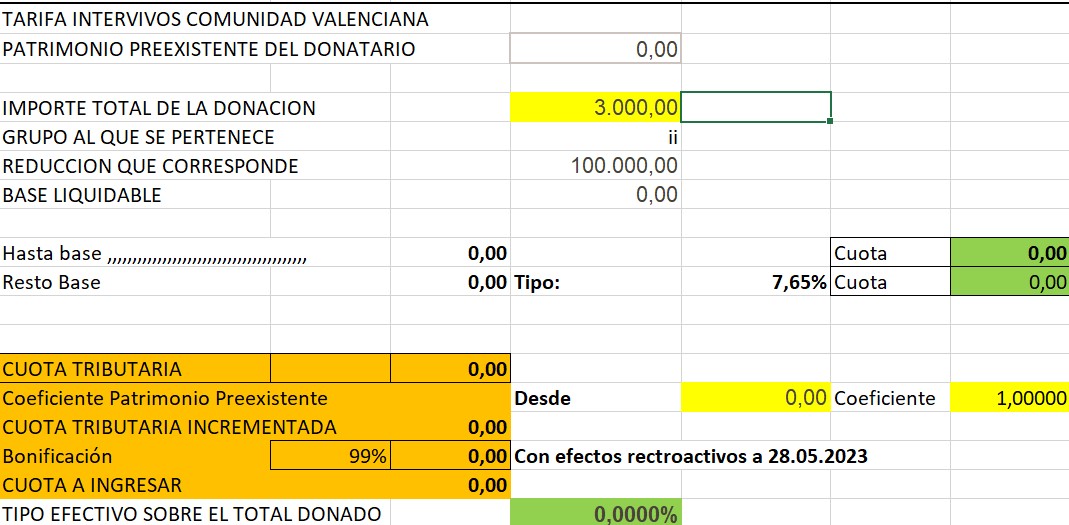

Imaginemos una donación de un padre a su hijo recién casado, bajo el régimen de separación de bienes, sin patrimonio preexistente y residente en la Comunidad Valenciana desde hace más de tres años. Si este padre decide regalarle un viaje de novios en un crucero valorado en 3,000 euros, lo primero sería analizar el grupo de parentesco entre ambos.

Al pertenecer al grupo II y no tener el hijo patrimonio preexistente, este podría acogerse a la reducción completa de hasta 100,000 euros y a una bonificación del 99%.

Esto significa que el hijo no tendría que pagar nada en el Impuesto sobre Sucesiones y Donaciones, aunque sí debería presentar la declaración, quedando esta en saldo cero.

En este caso hay que ir al notario y pagar los honorarios y aranceles correspondientes, ya que nos ahorraríamos el pago del ISD que sería del 7,65% del primer tramo del Impuesto, salvo que el coste del notario sea mayor, que entonces presentamos declaracion del ISD, sin bonificación alguna.

EJEMPLO

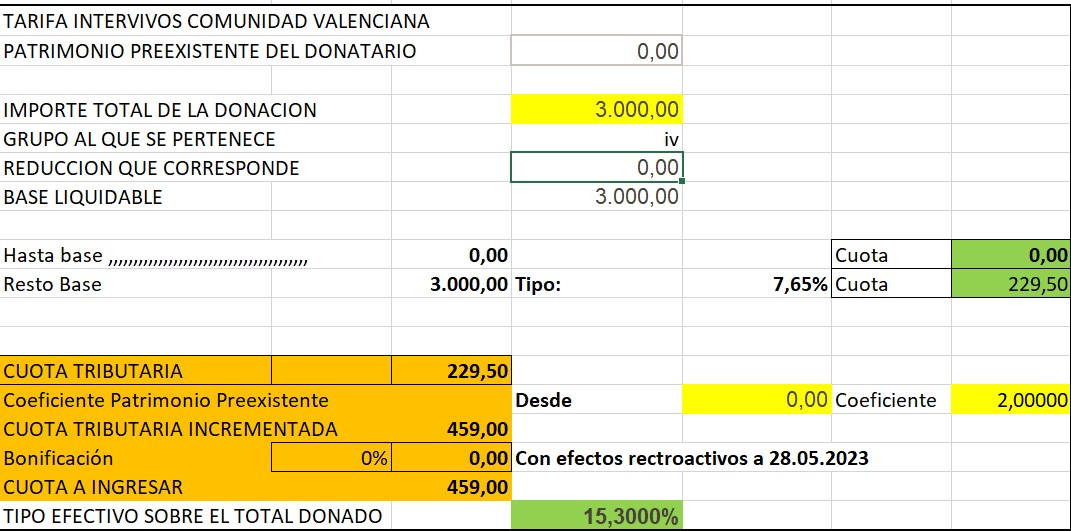

Siguiendo el ejemplo anterior, supongamos ahora que en lugar de un padre, es un amigo quien hace la donación al hijo recién casado, residente en la Comunidad Valenciana, con el fin de cubrir el viaje de novios de 3,000 euros. Como se trata de una donación entre personas sin parentesco directo, encuadrada en el Grupo IV, el receptor no tiene derecho a reducciones ni bonificaciones fiscales. En este caso, el hijo tendría que pagar 459 euros en el Impuesto sobre Sucesiones y Donaciones. Dado que no obtendría ningún beneficio fiscal, no sería recomendable realizar la donación ante notario, ya que incurriría en costes de aranceles y honorarios innecesarios.

Los típicos “sobres”: tributación del dinero en efectivo

Es bastante habitual, aunque poco a poco se va perdiendo más esta tradición, entregar efectivo el mismo día de la ceremonia.

La dificultad probatoria para la Administración de la recepción de cantidades de dinero en efectivo es muy alta, si los importes no se ingresan en cuenta bancaria, siendo lo contrario si así sucede.

Evita sanciones y optimiza la tributación de tus regalos de boda con Defez Asesores. ¡Pide asesoría fiscal personalizada hoy!

Conclusión

La gestión tributaria de los regalos de boda en España exige una adecuada planificación y un conocimiento preciso de la normativa fiscal vigente. La correcta justificación de todas las transferencias y su registro en una cuenta conjunta, cuando el régimen económico del matrimonio lo permita, puede ser determinante para reducir la carga fiscal de un impuesto progresivo como el Impuesto de Sucesiones y Donaciones.

Dado que los beneficios fiscales varían según el parentesco con el donante y la Comunidad Autónoma de residencia, es esencial conocer las reducciones y bonificaciones aplicables para optimizar la tributación.

En particular, las donaciones de familiares directos suelen contar con ventajas fiscales significativas, mientras que las donaciones de amigos o personas no familiares carecen de reducciones y suelen resultar en una carga impositiva mayor.

En situaciones complejas, como el recibo de obsequios en efectivo o de bienes con valor considerable, la orientación de asesores fiscales especializados asegura el cumplimiento de todas las obligaciones fiscales y permite realizar una presentación óptima del impuesto, previniendo sanciones o ajustes retroactivos en caso de una inspección futura.

Artículos relacionados

SOBRE EL AUTOR: JUAN FRANCISCO DEFEZ GÓMEZ

Licenciado en Ciencias Empresariales. por la Universidad de Valencia. Master en Tributación por el Colegio de Economistas de Valencia, Miembro del Registro de Economistas Asesores Fiscales REAF 3107, Miembro EC 118, Experto Contable Acreditado nº 581. Titular de la asesoría Defez Asesores, desde el año 1989. Especialista en temas tributarios y de contabilidad.