Artículo redactado por Defez Asesores y actualizado el 19-07-2022.

Un balance de situación es uno de los documentos que componen las cuentas anuales. Estas cuentas nos sirven para poder entender cuál es la situación real de una empresa a partir de la información que estas cuentas nos transmiten.

Balance de situación: definición y composición

Definición

En balance de situación nos mostrará la situación patrimonial y económica de la empresa en un momento determinado. Esta “situación patrimonial” se compone de 3 partidas: bienes, derechos y obligaciones (activo, pasivo y patrimonio neto).

Podríamos decir que el balance de situación es como una tarjeta de presentación. Cualquiera que la vea podrá saber en qué situación se encuentra la empresa. Por ejemplo, cómo se financia la empresa o también a cuánto asciende el total de los bienes inmuebles que dispone.

El Plan General Contable (PGC) establece que los balances de situación estén bien ordenados y que todas las cuentas contables estén reflejadas en él. Como es lógico, el balance viene de los asientos contables que se han hecho previamente en su fecha correcta y saldos correctos, por lo que sus datos reflejarán la realidad de dicha empresa.

Como se dijo en el anterior post, existen 3 tipos de cuentas anuales: normales, abreviadas y pymes. Por lo que el balance, al ser obligatorio para las 3 modalidades, estarán en cada una de ellas. Si quieres conocer las magnitudes, te animamos a que visites el artículo de las cuentas anuales.

Composición

Para poder analizar un balance de situación, es imprescindibles que conozcamos cómo está formado, y qué significa cada una de las partidas. Y vamos hablar de cada una de ellas:

- Bienes: Pueden ser bienes tangibles (un ordenador, un coche, un terreno, etc.) y los bienes intangibles (un software, una patente, una marca, etc.)

- Derechos: son, como el nombre indica, derechos que se tienen que llegan a convertirse en dinero. Por ejemplo, la deuda de un cliente por comprar un producto, el alquiler que nos pagan, etc.

- Obligaciones: Al igual que los derechos, las obligaciones son todas las deudas que contrae la empresa. Por ejemplo, la factura de un proveedor, el IVA pendiente, un préstamo, etc.

Los bienes y derechos en su conjunto son lo que, en contabilidad, se le llaman “activo”, pero esto es una definición a la antigua usanza, actualmente el PGC da al activo un concepto más amplio y lo define “como bienes, derechos y otros recursos controlados económica por la empresa resultantes de sucesos pasados de los que se espera la empresa obtenga beneficios o rendimientos económicos en el futuro.

Y el conjunto de todas las obligaciones que tiene la empresa se le denomina “pasivo” o “pasivo exigible”. En la doctrina contable clásica, se englobaba como pasivo tanto lo que se denomina pasivo como pasivo exigible. Sin embargo, esta definición ya está superada hoy en día, y se denominan Pasivos a las obligaciones actuales surgidas como consecuencia de sucesos pasados para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos se entienden también incluidas las provisiones.

Nos falta conocer un concepto más, el “patrimonio neto”: fácilmente podríamos decir que es la diferencia entre el activo y el pasivo. Pero para ser más técnicos, diríamos que es la parte residual de los activos cuando la empresa ha deducido el pasivo exigible.

Del párrafo anterior concluimos una fórmula que es sagrada: el total del activo debe ser igual a la suma del pasivo y el patrimonio neto. Si esta fórmula no se cumple, tenemos un error que solucionar de inmediato.

Y por hilar un poco más fino, el patrimonio neto también incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios que no tengan la consideración de pasivos, así como los resultados acumulados y otras variaciones que le afecten.

“¿Sabías que tenemos un producto estrella? El outsourcing contable.”

¡Pregúntanos por este servicio!

Estructura del balance de situación: activo y pasivo y patrimonio neto

Todo en contabilidad sigue unas reglas y una estructura, y el balance no es una excepción. Todos los balances siguen una estructura homogénea y se dividen en grupos homogéneos.

Vamos a explicarlos, pero antes, entendamos una verdad fundamental en contabilidad: corto plazo significa menos de un año y largo plazo más de un año. Ahora estamos en situación para explicar los grupos homogéneos:

Activo

El activo podríamos dividirlo en 2 grupos:

- Activo corriente: Son todos aquellos derechos que van a estar patrimonio de la empresa a corto plazo. Se ordenan de menor a mayor liquidez. Por ejemplo, la factura de un cliente (suele cobrarse al mes o a los dos meses, incluso antes) o el dinero que tenemos en caja.

Es importante resaltar que normalmente suelen permanecer en la empresa menos de un año, por ejemplo, la caja o el saldo de bancos, no es que vaya a desaparecer, sino que normalmente su saldo variará en el curso del año y además no vamos a tener las mismas monedas, por ser un poco más explícito.

Pero esto tampoco es un axioma que siempre sea así, y por eso muchas veces los analistas bancarios cometen torpezas, porque simplemente se limitan a pasar un programa informático de análisis de balances para saber la capacidad crediticia de un cliente o no. Bueno, en realidad hacen más cosas, pero todavía no he visto a uno que pregunte a la empresa o indague para saber más, porque podría resultar que una partida estuviera mal clasificada.

- Activo no corriente: Aquellos derechos que van a estar más de un año en la empresa. Por ejemplo, tenemos la adquisición de un coche, la maquinaria, arrendamientos cedidos, etc.

También podríamos dividir el activo en 4 grupos:

- Inmovilizado: inversiones realizadas a largo plazo (por ejemplo, bienes inmuebles). El inmovilizado normalmente se clasificará como activo no corriente, porque va a permanecer más de un año en la empresa.

- Existencias: mercancías con el objetivo de venderlas. Se incluye en el PGC como una partida de activo corriente, porque son las existencias que se venden. ¿Seguro? Y ¿si necesitamos un stock de seguridad, y si hay existencias cuya rotación es superior a un año?.

IDEA

Si vas a un banco y le pides un crédito para financiar existencias, te va a ofrecer una póliza de crédito, y un plazo de un año para devolver, porque se supone que las existencias las vas a vender, pero ¿y si estamos en época de expansión y ampliamos nuestro catálogo? Obviamente es posible que necesites mayor plazo para vender esos productos porque los estas introduciendo y por lo tanto el plazo de un año no es adecuado.

O, por ejemplo, por volumen, necesitamos comprar un contenedor completo que nos va a implicar que a lo mejor lo vendemos en tres años, ¿es entonces apropiado el crédito de un año?

- Realizable: derechos de cobro (por ejemplo, la factura de un cliente).

- Disponible: dinero líquido de la empresa (por ejemplo, el dinero en caja o en el banco).

Pasivo y Patrimonio neto

El pasivo tiene la misma idea que el activo, se divide en dos grupos:

- Pasivo corriente: son todas las deudas y obligaciones que tiene la empresa que no superan un año. Por ejemplo, la factura de un proveedor.

- Pasivo no corriente: todas aquellas deudas y obligaciones que van a estar más de un año. Por ejemplo, un préstamo a largo plazo.

Un pequeño consejo

En nuestra opinión es conveniente financiar el activo no corriente con pasivo no corriente. Si te vas a comprar una máquina que dura 5 años, finánciate con un crédito de 5 o más años. Si luego vas sobrado de Tesorería ya harás una cancelación anticipada, pero no te ahogues financieramente NUNCA.

En cuanto al patrimonio neto, también podríamos dividirlo en dos partes:

- Fondos propios: son todas las aportaciones de los socios (por ejemplo, el capital social) y los resultados obtenidos de la empresa (por ejemplo, beneficios).

- Subvenciones, donaciones y legados recibidos: tal cual indica el nombre, cantidades que recibe la empresa “gratis”.

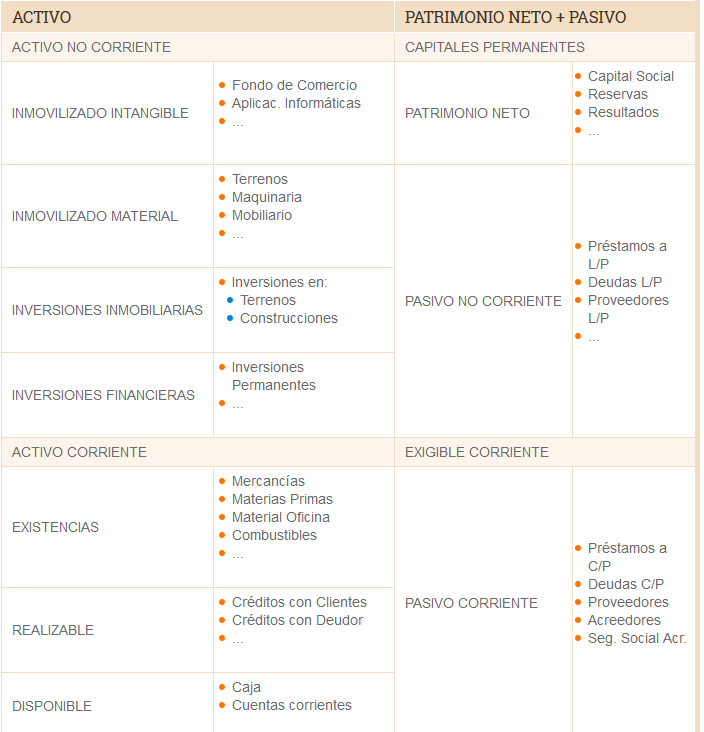

De normal así se vería un balance de situación:

Interpretación de un balance de situación

Para poder interpretar un balance de situación debemos tener claras varias ideas:

- Factores variables: las proporciones que se deben tener entre las distintas masas de patrimonio para ser “correctas” es una cuestión de factores variables. Habría que tener en cuenta cosas como la situación económica del país, el sector al que pertenece la empresa, incluso la idiosincrasia de la empresa.

- Hay que tener en cuenta todo en su conjunto: no es lo mismo el balance de una empresa que está asentada en el tiempo que una que lleva 1 año. Por tanto, hay que valorar su evolución, qué se espera para el futuro o, incluso, cosas puntuales.

- También tienes que considerar en qué sector te encuentras, no es lo mismo, un hotel o restaurante, que un sector de asesoria. Sin pensar mucho parece más probable que el primero necesitará más inmovilizado que el segundo.

“Para poder llevar a buen término la interpretación de un balance, es necesario contar con buenos profesionales. Defez Asesores somos expertos en contabilidad.”

Contacta con nosotros y pide presupuesto.

Sin embargo, existe algunas pautas básicas para una buena interpretación:

- El activo corriente debe ser mayor al pasivo corriente. Esto impide problemas de liquidez en la empresa a corto plazo. La diferencia depende, como hemos dicho antes, dependiendo de factores variables.

IDEA

Si una empresa tiene casi todo su activo corriente en existencias (mercancía objeto de venta) podría llegar a tener problemas de liquidez para pagar a los proveedores, ya que no siempre se vende todo cuándo se quiere. Por tanto, el buen equilibrio sería que el activo realizable (derechos de cobro a los clientes) y el disponible (dinero líquido: caja y bancos) fueran mayor al pasivo corriente.

- El Patrimonio neto debe ser una parte importante de la estructura financiera de la empresa. Normalmente se calcula que debe ser entre el 35% y el 50%, pero hay que tener en cuenta también, de nuevo, los factores variables.

IDEA

La fórmula que hemos mencionado antes: activo= pasivo + patrimonio neto. Si el total de los bienes y derechos fueran iguales a las deudas y obligaciones de la empresa, ¿qué patrimonio tendría la empresa? Ciertamente ninguno y eso sería del todo destructivo para la empresa.

Es por esta idea que el patrimonio neto debe tener un alto porcentaje en la estructura financiera. Y así, este concepto marca la proporción del endeudamiento que debe tener la empresa, tanto con sus socios como con tercero, que es tan necesario para desarrollar la empresa en su actividad económica.

Si tuviéramos un patrimonio neto negativo, estaríamos en situación de quiebra, ya que no podría soportar la deuda con terceros ni tampoco saldar ni liquidar el activo. Normalmente, en estas situaciones, se suele aumentar el capital (cuando se puede, claro está) o renegociar la deuda.

- Fondo de maniobra: podríamos extendernos mucho en este concepto, pero para abreviar, podríamos decir que es la parte del activo a corto plazo que se financia con recursos que son permanentes. Es decir, con este concepto podemos medir si la empresa está desarrollando bien su actividad a corto plazo.

- Ratios financieros: de nuevo, podríamos extendernos mucho en estos conceptos. Sin embargo, diremos que son fórmulas para medir la salud de la empresa. Por poner algún ejemplo:

- Liquidez de una empresa: activo corriente/pasivo corriente

- Solvencia: activo total/pasivo total

- También podemos recabar información de las empresas de nuestra competencia, no se trata de analizar solo nuestras cuentas, sino compararlas con las de la competencia y también con las del sector globalizado, asi podremos obtener si nuestros márgenes comerciales, por ejemplo, son adecuados, cual es la estructura media de plantilla del sector, etc.

- Esta información también la podemos obtener con un pequeño coste del Registro Mercantil.

- Recuerda que Hacienda también “sabe” lo que declaran otros empresarios de tu sector, por favor no manipules las existencias a fin de ejercicio, que es algo que se hacía antaño, pero es fácilmente detectable.

¿Quieres pagar menos a Hacienda? Utiliza métodos legales de planificación fiscal:

- Usa Amortizaciones Aceleradas.

- Utiliza reserva de capitalización y nivelación.

¿Sabes que en muchos sectores se permite una adecuada correlación de ingresos y gastos con las provisiones por reparacion y garantías, o para gastos accesorios de devoluciones de venta?

En Defez Asesores combinamos la contabilidad y fiscalidad para que obtengas el mayor beneficio, sin riesgos. Contacta con nosotros y pide presupuesto.

Temas relacionados

Muy útil este post, siempre he tenido dificultades para entender el balance de situación, pero ahora tengo una mayor claridad sobre cómo funciona. Gracias por compartirlo

Gracias a ti por el feedback.

Muy útil el post, siempre me pasa que no sabía qué información era relevante para incluir en un balance de situación. Gracias por explicar cada punto de manera clara y sencilla. Ahora tengo una mejor comprensión del tema