Artículo actualizado el 12/04/2023 y escrito por Defez Asesores

Desde Defez Asesores te vamos a explicar qué es el recargo de equivalencia del IVA, quién debe aplicarlo, cómo funciona, us ventajas e inconvenientes, especialmente para aquellos comerciantes minoristas que realizan entregas intracomunitarias de bienes a distancia, veremos también cuales son los tipos aplicables y las obligaciones formales que tienen los autónomos, así como las comunidades de bienes y otros entes sin personalidad jurídica que tienen que aplicar obligatoriamente este régimen.

¿Qué es el Recargo de Equivalencia?

El recargo de equivalencia es un régimen especial de IVA, de carácter obligatorio para aquellas personas físicas, comunidades de bienes y otras entidades sin personalidad jurídica, que sean comerciantes minoristas, y que no realizan ninguna transformación en los productos que venden.

Por lo tanto, un comerciante es minorista cuando vende a un cliente final y debemos tener claro que es obligatorio el recargo de equivalencia en aquellas actividades dónde el comerciante se califica como minorista como vemos en este artículo.

¿Quién debe aplicar el recargo de equivalencia?

Como anteriormente hemos indicado se aplica a las personas físicas o entidades sin personalidad jurídica que tributan en régimen de atribución de rentas en el IRPF, como, por ejemplo, las comunidades de bienes.

Estar sujeto o no al Recargo de equivalencia, no es una opción, estamos sujetos si se es comerciante minorista.

Definición de comerciante minorista

Es obligado saber si somos comerciantes minoristas, ya que por definición es a éstos y no a otros, a los que se les aplica obligatoriamente este régimen. Así a estos efectos de acuerdo con el art. 149 Ley del IVA, y art. 54 del Reglamento del IVA, es comerciante minorista aquel que cumpla los siguientes requisitos:

1) Que realicen con habitualidad ventas de bienes muebles o semovientes en el mismo estado en el que fueron adquiridos (dado que el hecho de someterlos a transformación por si mismo o por terceros hace perder la condición de comerciante minorista, todo ello sin perjuicio que tendríamos que delimitar que se considera transformación a estos efectos en relación con dichos productos),

2) Que la suma de las contraprestaciones correspondientes a las entregas de los bienes a que se refiere el apartado anterior, a otros empresarios o profesionales en el año precedente, haya sido inferior al 20% del total de las entregas realizadas de dichos bienes. Es importante destacar que, a estos efectos, las entregas realizadas a la Seguridad Social y a sus entidades colaboradoras, se consideran como entregas realizadas a consumidores finales. Y esto es por lo que la mayoría de las farmacias se encuentran ubicadas de forma obligatoria en este régimen especial de recargo de equivalencia.

Este requisito (el del 20%) no se exige a los comerciantes, minoristas que tengan esta condición, por estar inscritos en epígrafes de las agrupaciones 64, 65 y 66 del IAE, cuando concurra alguna de las siguientes circunstancias:

1) Que se trate del ejercicio inicial, en el que no sabemos cuál va a ser el volumen que se va a producir, por lo tanto, estará sujeto al recargo de equivalencia, en la medida que cumpla todos los requisitos del apartado 1) anterior.

2) Que le sea de aplicación y NO renuncien al método de Estimación Objetiva del IRPF.

A estos sujetos pasivos se les considera comerciantes minoristas, cuando tengan esta condición en el IAE, con independencia que superen el límite del 20% mencionado, siempre que obviamente tengan la calificación de comerciantes minoristas a efectos de IVA, que hemos indicado en el apartado 1) anterior.

Nótese que hemos indica que cumpla alguna de las circunstancias, es decir no tienen por qué cumplirse las notas 1) y 2), por lo que al final, un sujeto pasivo, si renuncia al régimen de Estimación objetiva no estaría cumpliendo el apartado 2), pero si sigue siendo minorista, estará obligado a soportar el recargo de equivalencia.

Exenciones de aplicación del Recargo de equivalencia

El recargo de equivalencia no se aplica en actividades industriales, de servicios o en el comercio mayorista. Existen algunas actividades exentas entre las que destacan joyerías, peleterías, concesionarios de coches, venta de embarcaciones y aviones, objetos de arte, gasolineras y establecimiento de comercialización de maquinaria industrial o minerales.

Es un régimen centrado en la venta menor, por lo que no se aplica en ningún caso a la prestación de servicios, ni tampoco a las entregas de bienes inmuebles, y tampoco es aplicable por lo expuesto a las entregas de bienes de inversión.

Así en estos casos hay una exclusión del recargo de equivalencia.

Por ejemplo, el comerciante minorista que adquiere una máquina registradora para su negocio no soportará el recargo de equivalencia, sino sólo con aquellos bienes que vaya a volver a vender en su estado original, sin transformación alguna, salvo ciertas operaciones que no se consideran transformación.

Declaración Censal 036. Alta como comerciante minorista

Como luego veremos, no es un régimen pensado para aquellos que realizan ventas a otros consumidores finales en la UE, y deban de ingresar el IVA a través de la ventanilla única.

Pero, aunque uno sepa que es minorista, debe de definirlo de forma correcta en el ALTA en Hacienda, pues en otro caso, podemos estar incumpliendo con nuestras obligaciones, lo que nos va a deparar más de un dolor de cabeza, pero ello es muy importante contar con un buen asesoramiento.

Si necesitas ayuda, contrata nuestro servicio de asesoría para autónomos puede ocuparse de todo.

Si necesitas información detallada contacta con nosotros, sin compromiso.

¿En qué consiste el Recargo de equivalencia?

Básicamente, lo que se hace es liberar al minorista de la obligación de recolectar el IVA repercutido de sus clientes e ingresarlo en Hacienda, repercutiendo esa obligación a los proveedores de los minoristas, a los que se les considera que tienen mejores medios de carácter administrativo para llevar ese control, así se calculan unos tipos de recargo en función del tipo de IVA que deba de soportar el producto, considerando un “margen normal” en ese sector.

Para el comerciante minorista supone pagar este recargo de IVA originando un IVA más alto, a cambio de no tener que presentar declaraciones de IVA a Hacienda (modelo 303 y modelo 390).

Este es el motivo por el que se eligió la denominación de Recargo de Equivalencia, lo que quiere decir que cuando se aplica ese recargo y el margen coincide con el margen estimado por Hacienda, entonces, se considera que el recargo “equivale” al importe que debería de haber ingresado el comerciante minorista.

Por eso, los autónomos que aplican el Recargo de equivalencia pagan el IVA directamente a su proveedor y su gestión del IVA se simplifica, pero sólo se aplica a las facturas de los productos que son objeto de venta por su parte a clientes finales.

Es el proveedor del comerciante el que debe incluir el recargo de equivalencia en sus facturas, diferenciado del IVA soportado, y considerar ambas cantidades como IVA repercutido en sus declaraciones de IVA.

Esto es así para los proveedores de ámbito nacional, para adquisiciones intracomunitarias o importaciones, ver el apartado 6.

Tipos del recargo de equivalencia

En el ámbito nacional, los proveedores te repercuten en la factura el IVA correspondiente más el recargo de equivalencia por separado y a los siguientes tipos:

- El 5,2% para los artículos que tienen un IVA al tipo general del 21%.

- El 1,4% para los artículos que tienen un IVA al tipo reducido del 10%.

- El 0,5% para los artículos que tienen un IVA al tipo reducido del 4%.

- El 1,75% para el tabaco.

Por ejemplo, un comerciante de alimentación que adquiera a su proveedor un pedido de 3.000 euros recibirá una factura de 3.000 + 21% de IVA + 5,2% de Recargo de equivalencia = 3.786 euros.

Si lo deseas en Defez Asesores, puedes solicitarnos una plantilla en Excel con un ejemplo de una factura con recargo de equivalencia.

¿Quieres que te ayudemos a reducir tus impuestos?

No te preocupes, en Defez Asesores nos ocupamos de todo.

Ventajas e inconvenientes del recargo de equivalencia

Desde un punto de vista administrativo la principal ventaja es que este régimen de IVA está pensado para reducir la gestión del IVA del pequeño comerciante. Así, los autónomos en el régimen de recargo de equivalencia no tienen que presentar declaraciones de IVA ni tampoco el trabajo administrativo que conllevan los libros de IVA y la preparación de las declaraciones, todo ello exceptuado por las declaraciones no periódicas como el modelo 309 y en su caso el modelo 349.

Por otro lado, los empresarios en RERE (Régimen Especial de Recargo de Equivalencia) no tienen en principio obligación de expedir factura, en virtud de lo establecido en el articulo 3.1b) del RD 1496/2003 que regula las obligaciones de facturación, sin embargo, deberán expedirlas si el destinatario es un empresario o profesional (Art. 2.2a) y también cuando un particular exija factura, y en caso de entregas a otro estado miembro de la Unión Europea, en las exportaciones y cuando el destinatario sea la Administración Pública o una persona jurídica que no actúe como empresario o profesional.

También será necesario si se realizan entregas de bienes a viajeros con derecho a devolución del IVA, con el fin de obtener el reembolso de lo abonado a los viajeros, para lo que deberemos de presentar el modelo 308 de “solicitud de devolución de recargo de equivalencia y otros sujetos ocasionales”.

Importante: Como ya hemos indicado, detrás del % del recargo de equivalencia hay una motivación económica, de tal forma que el comerciante liquida el IVA a su proveedor, pero a excepción de las operaciones de entregas intracomunitarias de bienes a distancia (siempre que declare en destino desde el principio o cuando alcance el umbral de la UE 10.000 Euros) , que analizaremos después, el IVA que obtiene del cliente lo hace suyo, sin ingresarlo a Hacienda, es decir es mayor importe de su venta.

Por ello debemos de efectuar un análisis económico y ver:

1) Tipo de IVA que se aplica en el producto que vendemos

2) Margen comercial que tengo en el producto que vendemos

Así, si nuestro producto está sujeto a un tipo de iva del 21%, y nuestro margen comercial es superior al 24,75%, podemos concluir que es más beneficioso estar en esté régimen que en régimen general, ya que el IVA que el proveedor nos detrae por el concepto de recargo de equivalencia es inferior al que nosotros nos quedamos como mayor venta.

Si la situación es a la inversa, seria perjudicial estar en este régimen. Ahora bien, como ya hemos comentado, este régimen es obligatorio, pero ello no quita, para que, si ejercemos la actividad mediante una sociedad limitada, entonces este régimen ya no se aplicaría.

¿Eres minorista y realizas operaciones de entrega de bienes intracomunitarias a distancia? ¿Necesitas que analicemos tu situación para optimizar tu situación fiscal? En nuestra asesoría fiscal, somos especialistas en autónomos, comerciantes minoristas y e-commerce.

Entre los inconvenientes podemos citar los siguientes:

- El IVA soportado, incluido el recargo de equivalencia, no se puede deducir ni recuperar, por lo que se considera un mayor coste de adquisición de la mercancía o producto a vender, pero, por otra parte, el importe de IVA repercutido en tus ventas nacionales, es mayor ingreso que obviamente deberás de declarar.

- El IVA repercutido por las ventas a otros países de la UE, cuando superas el umbral del art. 73 de la Ley del IVA, debes de ingresarlo, por lo que tu margen se verá reducido por dicho ingreso.

- El régimen general del IVA, es un régimen neutral, en el que el IVA no supone un mayor coste fiscal para el empresario (salvo regímenes especiales, prorrata, etc.), sin embargo, en este régimen de equivalencia, no es neutral, como ya hemos visto en las ventajas del mismo, depende del margen comercial con el que estemos trabajando nos puede resultar más beneficio o no.

- Y probablemente el más importante: Los autónomos en recargo de equivalencia no pueden deducirse el IVA de las inversiones que hagan en sus negocios.

Por ello, a la hora de emprender un negocio, debemos de ver que necesidades de activo no corriente vamos a tener que adquirir, por ejemplo, ¿una nave industrial? ¿unas estanterías para la mercancía?, ¿equipos informáticos?, pues bien, debes de saber que el Iva sería mayor valor de la inversión, amortizable, sí , pero sin duda un coste fiscal importante, por ello en estos casos suele ser conveniente optar por crear una sociedad limitada.

Régimen especial de entregas intracomunitarias de bienes a distancia

Desde el 1 de Julio del 2021 ha entrado en vigor la modificación de la directiva CEE del Iva para lo que ha sido necesario adaptar la normativa española. El Régimen del Recargo de Equivalencia, no está establecido en todos los países de la UE.

En Defez asesores hemos tratado este tema con profundidad en nuestro articulo Modificaciones en el Régimen de Ventas a Distancia 2023, donde hemos señalado algunas de las dificultades que tienen los comerciantes minoristas que deben de aplicar el régimen de la Unión de ventanilla única.

Así, tenemos que los comerciantes minoristas, que en el año actual hayan facturado más de 10.000 euros de base imponible a la Unión (no a país por país, sino en conjunto en toda la UE), se encuentran obligados a la tributación en destino, es decir que deben de liquidar el IVA en el país de consumo de los bienes.

Para no tener que darse de alta en cada uno de los países de la UE dónde se produzcan ventas, se ha articulado un modelo de declaración única, en la que se ingresan los IVAS repercutidos respectivos de cada pais, sin posibilidad de deducir algún iva soportado en dichos países, que deberá de realizarse por el procedimiento del art. 119 de la Ley del Iva. Este modelo es el 369.

Los IVAS devengados en los distintos países de la UE se declararán mediante el recién aprobado modelo 369 y la obligación de presentar dicha declaración la manifestaremos rellenando el modelo 035 de solicitud de nuestro número de identificación de ventanilla única.

No se ha articulado ningún procedimiento para la posible devolución del recargo de equivalencia soportado en aquellos bienes que son enviados a otro país de la UE y pagamos el IVA de dicho país. Obviamente se trata de una sobreimposición, puesto que hemos soportado un IVA, con la confianza del no ingreso del IVA repercutido, y sin embargo por aplicación de esta normativa debemos de ingresar dicho IVA.

Tampoco se ha legislado nada respecto al stock existente de mercancías a fecha del 30 de junio. Por lo tanto, con fecha 1 de Julio ya nos encontramos con un stock de mercancía, que lleva un recargo de equivalencia soportado. No hay nada en la legislación actual, que nos permita recuperar dicha sobreimposición.

El tema en realidad es más complejo de lo aquí señalado, dado que nos encontraremos con tres tipos de ventanilla, Régimen de la Unión, régimen Exterior de la Unión, y régimen de Importaciones, pudiendo ser dado de alta en uno, dos o tres, pero en cada modelo 035 sólo podemos darnos de alta de una ventanilla única.

Esta complejidad hace que muchos ecommerce de personas físicas, estén considerando la posibilidad de constituirse en una sociedad limitada dónde buena parte de estos problemas se solventan.

El régimen del recargo de equivalencia no está implementado en todos los países de la UE, y con las circunstancias actuales, en nuestro país, el poder legislativo debería de eliminarlo, dado que el comercio electrónico avanza de forma imparable, y este régimen, es lesivo para quién vende en la UE, y supone un agravio comparativo para otros comerciantes minoristas de otros países dónde no se haya legislado este régimen especial. La alternativa, sería que fuese un régimen de carácter voluntario.

¿Necesita asesoramiento fiscal para la creación de una sociedad limitada?

En Defez asesores somos especialistas en la creación de empresas.

El IVA soportado en las adquisiciones intracomunitarias o importaciones, para los sujetos pasivos acogidos al régimen especial del recargo de equivalencia.

Los sujetos pasivos que están sujetos al régimen del Recargo de Equivalencia y realizan operaciones de carácter internacional, deben de solicitar su alta en el ROI (Registro de Operadores Intracomunitarios), lo que le permite que los proveedores extranjeros, tanto en mercancía como en servicios, no apliquen el IVA de su país, y envíen la mercancía sin sujeción a IVA, y respecto a los servicios se sujetan al IVA, en territorio español.

El no figurar en ALTA en el ROI, implica que el proveedor extranjero aplique el IVA que tenga establecido en su territorio, y su deducción sólo podría hacerse mediante la presentación del modelo 360 para recuperar el IVA de operaciones soportadas en el extranjero, lo que tiene unos plazos para realizarlo.

Operaciones intracomunitarias sujetas al recargo de equivalencia

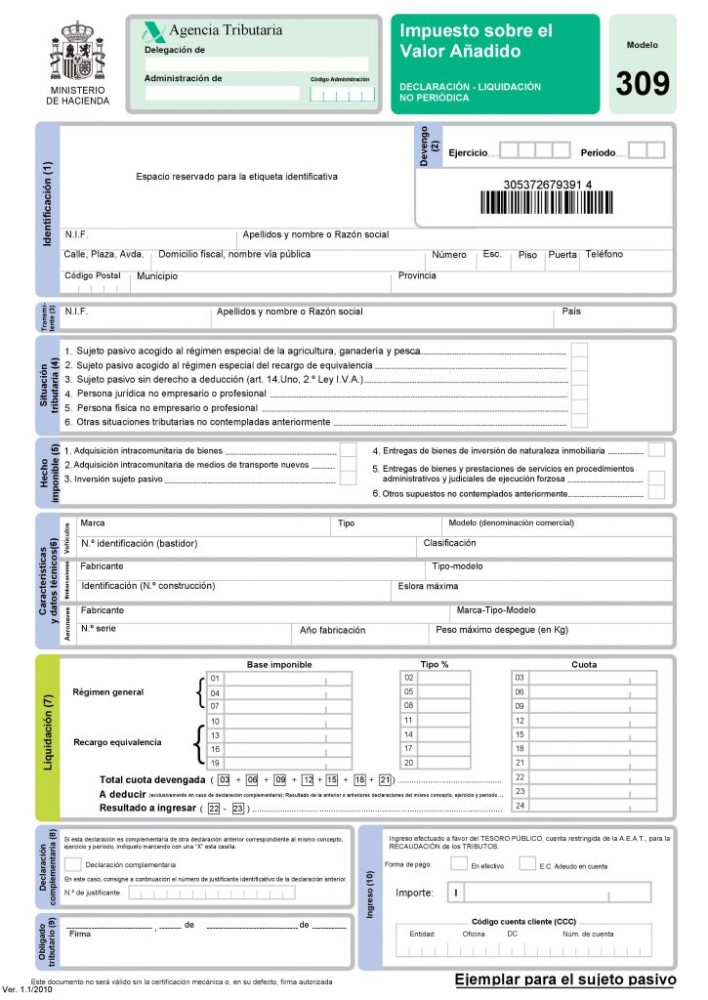

Cuando realizamos adquisiciones intracomunitarias, como el devengo se produce en nuestro país, el proveedor intracomunitario no realiza ninguna repercusión de IVA, sino que tenemos que auto-repercutirlo en nuestro país junto con el recargo de equivalencia y efectuar la liquidación, para ello deberemos de rellenar el modelo 309 de operaciones de IVA no periódicas y también deberá de cumplimentar el modelo 349.

El modelo 309 de IVA se presenta a través de la Sede electrónica de la AEAT con certificado digital o clave PIN. Alternativamente puedes obtener también una predeclaración rellenando el formulario en la sede de la aeat modelo 309.

Si se trata de prestaciones de Servicios, el comerciante minorista está obligado a liquidar también el IVA correspondiente a las mismas, en este caso sin recargo de equivalencia. Esta liquidación la realizará también mediante el modelo 309.

Ejemplo de adquisición intracomunitaria por un empresario sujeto a recargo de equivalencia

Juan, que es comerciante minorista, adquiere bolígrafos en Alemania, que destina a la venta por un importe de 500,00 euros. Determinar sus obligaciones fiscales en España.

En primer lugar, Juan deberá de estar inscrito en el ROI (Registro de Operadores Intracomunitarios), para evitar que el proveedor alemán le repercuta el IVA alemán del 19%, que le plantearía alguna pequeña complicación, dado que aún podrá solicitar su devolución a través del modelo 360, pero ya supone un coste financiero el tener que anticiparlo para luego solicitar su devolución.

Suponiendo que el proveedor alemán también tiene el VAT number, lo cual podemos comprobar a través del VIES de la AEAT, y teniendo en nuestro poder el justificante del transporte de la mercancía de Alemania a España, entendemos que se cumplen los requisitos para calificar esta adquisición como intracomunitaria de bienes.

Cómo se rellena el modelo 309

Deberemos de rellenar el modelo 309, el plazo de presentación y pago para este supuesto será esta declaración y el pago correspondiente se efectuarán mediante una declaración trimestral, que se presentará entre el 1 y el 20 de abril, julio y octubre inclusive, correspondiente al primer, segundo y tercer trimestres de cada año civil. Para el cuarto trimestre, el plazo coincide con el de presentación del modelo 303 y es entre el 1 y el 30 de enero del año siguiente.

No hay obligación de presentar un modelo 309 negativo. Cuando no hay operaciones no se presenta.

En nuestro caso, suponiendo que no hay más operaciones en dicho trimestre deberemos de realizar la siguiente liquidación:

1) Marcamos la situación tributaria 2. Sujeto pasivo acogido al recargo de equivalencia

2) En el apartado de Hecho Imponible, marcamos con una X, el punto 1 de Adquisición intracomunitaria de bienes.

A continuación, rellenamos el apartado 7 de Liquidación:

Operaciones de importación sujetas al recargo de equivalencia

En estos supuestos, el comerciante minorista esta obligado a comunicar a su agente de aduanas que, como importador sujeto al recargo de equivalencia, está obligado a pagar tanto el IVA, como el Recargo de Equivalencia, que corresponda al tipo de IVA de la mercancía.

El término importación está reservado para las adquisiciones de mercancías de otros países fuera de la UE.

Cuando se trata de servicios recibidos, procedentes de países terceros, también debe de liquidarse el IVA correspondiente a los mismos, ya que las operaciones se devengan en el TAI (territorio de aplicación del impuesto), mediante el mecanismo de auto repercusión, sin que sea posible practicar deducción alguna, porque como ya hemos reiterado, el IVA soportado no es deducible, sino que constituye mayor coste del gasto, Este modelo es el 309.

La contabilidad en el recargo de equivalencia

Como comerciante minorista en recargo de equivalencia no tienes obligación de llevar libros contables en relación con el impuesto sobre el valor añadido ni de presentar declaraciones trimestrales de IVA, pero si tienes la obligación de llevar tus libros registro de IRPF si estás en régimen de estimación directa simplificada, que será lo más usual, ahora bien, si tu régimen es de estimación directa normal, ya sea porque has optado por él o bien porque superas los 600.000 Euros de ingresos anuales, entonces debes de llevar contabilidad conforme al Código de Comercio, y además los libros registro fiscales. También deberás de llevar el libro registro de bienes de inversión.

Si estás en estimación objetiva (módulos), debes de llevar los libros registro de ventas e ingresos y bienes de inversión.

En el régimen más habitual, el de estimación directa simplificada, deberás llevar los libros registro de ventas e ingresos, compras y gastos y bienes de inversión. En el régimen de estimación objetiva (módulos), los libros registro de ventas e ingresos y bienes de inversión.

Si te interesa, accede a ejemplo de la tributación del recargo de equivalencia, para comerciantes minoristas que se dedican al comercio electrónico.

Cómo se contabiliza el Recargo de equivalencia

La legislación contable la encontramos en la resolución del ICAC 20-1-97 norma Quinta 2ª. El tratamiento contable de las operaciones de las empresas sometidas a este régimen considera el IVA soportado más el recargo de equivalencia, a los tipos impositivos que correspondan como mayor valor de los productos adquiridos, mientras que el teórico IVA repercutido en los bienes comercializados incrementa el importe de la cifra de ventas.

Por lo tanto, contabilizar el recargo de equivalencia es fácil, dado que no hay cuentas contables específicas que utilizar, sino que se considera mayor valor de los bienes adquiridos. Es importante resaltar que al ser un mayor coste habrá que evaluar en muchos casos si interesa o no estar sujeto al recargo de equivalencia.

Aquí es posible que los que dominan el IVA nos puedan comentar que eso no es posible dado que se trata de un régimen de carácter obligatorio, lo cual es cierto, siempre que el sujeto pasivo tenga la calificación de minorista. Sin embargo, no estarán sujeto al recargo de equivalencia, por ejemplo, aquellas entidades que están sujetas al impuesto de sociedades, por lo que razones de planificación fiscal, podrían decantarnos por realizar nuestra actividad a través de una persona jurídica, en lugar de una persona física o una comunidad de bienes, si con ello podemos optimizar los impuestos.

Ejemplo práctico de contabilizar factura con recargo de equivalencia:

Un empresario individual matriculado en el epígrafe 642.1 del IAE “Comercio al por menor de carnes” , sometido al régimen del recargo de equivalencia a efectos del IVA desarrolla en un día las siguientes operaciones:

1) Adquiere a un mayorista carnes por una base imponible de 1.000 euros. Así mismo adquiere productos de limpieza en una droguería por valor de 100 euros. También recibe la factura mensual del asesor fiscal por cuantía de base imponible 60 euros.

Así mismo realiza ventas de carnes por cuantía de 110 euros IVA INCLUIDO.

Determinar cuál será el importe total de las facturas de compras y servicios correspondientes y su contabilización, tanto de las compras como de las ventas.

En este supuesto, el IVA constituirá mayor ingreso, y de acuerdo con reciente modificación legislativa, lo deberá de incluir en el libro registro de gastos en su apartado correspondiente, incluyéndolo además en casilla especifica al efecto.

El importe de la factura de carnes será de:

Base Imponible… 1.000 euros

Iva 10% ………………. 100 euros

Recargo 1.4% …….. 14 euros

TOTAL FACTURA…. 1114 euros.

Al mayorista le habrá informado que está sujeto al recargo de equivalencia.

Respecto a los productos de limpieza, los compra no para volver a vender, sino para su uso en la limpieza del local, por lo tanto, al no ser un producto destinado a una venta menor no estará sujeto al recargo de equivalencia, y la factura será:

Droguería: Base Imponible …. 100 euros

IVA 21% ………………………………… 21 euros

TOTAL FACTURA…………………… 121,00 Euros.

Respecto al Asesor Fiscal, le facturará con la oportuna retención, y con el IVA del 21%. Las prestaciones de servicios no están sujetas al recargo de equivalencia. Por lo tanto, la factura tendrá el siguiente importe:

Base imponible …………… 60,00 euros

Iva 21% ………………………. 12,60 euros

Retención 15% ………….. – 9,00 euros

Total Factura …………….. 63.60 euros.

| DEBE | HABER | |

| (600) Compras de mercaderías | 1.114,00 | |

| (400) Proveedores | 1.114,00 |

(El IVA y RECARGO soportados, constituyen mayor valor de la mercancía comprada)

Respecto a los productos de droguería:

| DEBE | HABER | |

| (602) Compras de Otros Aprovisionamientos | 121,00 | |

| (410) Acreedores | 121,00

|

(El IVA constituye mayor valor de adquisición de dichas mercancías, que no están sujetas a RE porque no van a volver a ser vendidas, sino utilizadas en la actividad. )

Respecto al Asesor Fiscal:

| DEBE | HABER | |

| (623) Servicios Profesionales Independientes | 72,60

| |

| (47512) Retenciones IRPF Profesionales | 9,00 | |

| (410) Acreedores | 73,60 |

Observaciones: Los servicios nunca están sujetos a RE.

Otras obligaciones del comerciante minorista y del proveedor

El comerciante en recargo de equivalencia ha de comunicar y acreditar ante sus proveedores el hecho de estar sometido al recargo de equivalencia. En caso de que realice importaciones deberá acreditarlo en la aduana.

El comerciante en recargo de equivalencia al igual que no tiene la obligación de llevar libros contables tampoco tiene que presentar el modelo 303 ni el modelo 390 como hemos mencionado en puntos anteriores.

En materia de facturación, la regla general dice que el comerciante en recargo de equivalencia tampoco está obligado a emitir factura.

Si eres comerciante minorista, y necesitas una planificación fiscal óptima, en nuestra asesoría fiscal te resolvemos tus dudas, relativas al sistema de índices o módulos, así como la conveniencia o no del recargo de equivalencia, no lo dudes,

Holà buenas, entonces no es correcto que mi asesora calcula l’irpf tomando lo imponible de la venta?? Deben ser los totales con IVA! Correcto? Gracias?

Hola Francesca:

En el régimen de Recargo de Equivalencia, el volumen de ingresos es el total de la contraprestación con iva incluido, salvo que se trata de operaciones realizadas en otros países de la UE, que en ese caso sería exclusivamente la base imponible, para el supuesto que se haya excedido del limite del art. 73 de la Ley del IVA o bien haya renunciado a dicho limite al darse de alta en modelo 035 para declarar las ventas en Europa en modelo 369.

Un cordial saludo.

Hola, tengo una duda, si estás acogido al recargo de equivalencia pero a la vez utilizas ese material para hacer una reparación porque estás dado de alta como venta al por menor por tener una tienda pero también haces reparaciones, se tiene que declarar aparte? Hay alguna forma de no elegir el recargo? Y si la venta la haces a otras empresas de reparaciones?

Gracias

El tema es complejo, porque la actividad de reparaciones, puede ser un sector diferenciado de la actividad del recargo de equivalencia, pues en una reparación no cobras IVA, salvo que esa actividad sea escasamente relevante y pueda considerarse como accesoria.

Cuando a quién facturas es empresario, estas obligada a realizar una factura de acuerdo al reglamento de facturación, con deglose de IVA, por lo que tienes que tener una serie para facturas al público y otra para facturas a otras empresas

Buenas, tengo un par de dudas y no consigo la respuesta; Recientemente he cambiado a Recargo de equivalencia, me gustaría saber lo siguiente:

Cuál es el límite a facturar anual dentro del recargo de equivalencia? Y la segunda

Sería posible estar 6 meses pagando iva normal y otros 6 meses con recargo de equivalencia?

Hola Jesús:

El Régimen del Recargo de Equivalencia, es de carácter obligatorio y se produce cuando se dan las circunstancias establecidas en la Ley del IVA, básicamente debe de ser persona física o entidad en atribución de rentas que no tribute por IS, y cuya actividad sea la venta menor, es decir que lo podamos calificar como minorista.

Esta actividad no es incompatible con seguir ejerciendo otra actividad en régimen general. No se puede estar seis meses en RE y 6 meses en régimen general por la misma actividad, salvo que en un momento dado se supere el umbral de ventas a no minoristas o SS del 20%, por lo que es más fácil que suceda que uno esté en el RE y tenga obligación de dejar de estarlo que al revés, por la misma actividad.

No hay un limite anual de facturación en recargo de equivalencia, este Régimen nada tiene que ver con los módulos

Buenos días,

El tema del recargo de equivalencia para exportación no me queda claro.

Soy autónomo y tengo un pequeño taller de cerámica. Tengo algún cliente extranjero,unos con número intracomunitario (a estos no se les factura ni el IVA ni el Recargo de Equivalencia) y otros que no lo tienen. Ambos venden mis cerámicas al público.

Los que no tienen el número intracomunitario les facturo con el IVA incluido,pero mi duda es ¿Debo facturar también el Recargo de Equivalencia?

Muchas gracias.

Hola: Miguel:

Muchas gracias por tu email. En principio, el hecho que tengas un taller de cerámica, me plantea muchas dudas, sobre la posibilidad de estar acogido al régimen del recargo de equivalencia. En principio parece que tu epigrafe debería de ser alguno del 247, que no están afectos al recargo de equivalencia.

En cualquier caso, cuando vendes fuera del TAI (territorio de aplicación del IVA), tienes que tener en cuenta

Si la venta es en la UE, se puede producir una exención amparada por el articulo 25 de la Ley del IVA, en la medida que el adquirente tenga NIF-IVA. Si no lo tiene se le facturará con el IVA correspondiente al tipo de producto. Nunca se aplicará el recargo de equivalencia

Si la venta es a un país fuera de la UE, en la medida que cumpla las condiciones del reglamento del IVA, se considerará una exportación amparada por la exención del art. 21 de la ley del IVA

Un cordial saludo.

Hola, soy una nueva autónoma en régimen especial de recargo de equivalencia. Voy a vender online y también en mi casa. Tengo que hacer facturas? o vale un ticket? En cualquier caso, tengo que cobrar el iva y reflejarlo de manera desglosada en la factura/ticket? o pongo un total diciendo, impuestos e iva incluido? ese iva que cobro tengo que pagarlo a hacienda? o es un iva que me lo «quedo» pues ya pagué antes a mis distribuidores?

Gracias de antemano por su ayuda.

Hola:

Muchas gracias por contactarnos. Si su venta es al por menor, en principio y salvo especialidades, es suficiente un ticket que actualmente se conoce como factura simplificada.

Debe de indicar de forma obligatoria la expresión IVA INCLUIDO.

El iva que cobra, es mayor ingreso para usted, y no tiene que declararlo a Hacienda, lo mismo que el iva soportado y recargo de equivalencia, que son mayor coste para usted.

Solo hay una excepción, si la venta se realiza en la UE, y el importe es superior a 10.000 Euros anuales en toda la UE, deberá de ingresar el IVA correspondiente de cada país, y realizar su alta en ventas a distancia, modelos 035 y presentar trimestralmente modelo 369.

Un cordial saludo.

Hola, tengo una amiga autónoma acogida al recargo equivalencia, como a los ingresos y gastos deben sumarse el iva al no tener que presentar el modelo 303, la duda es si debe incluir el IVA de gastos e ingresos en el modelo 130.

Gracias de antemano

Hola Montse:

En el recargo de equivalencia, el total percibido es ingreso, y el total pagado es gasto, por lo tanto son los totales factura los que tienes que imputar como ingreso y como gasto, en el modelo 130.

Un cordial saludo.

Buenos dias. Me dedico al comercio online. 1.Cuando le comento a los proveedores asiaticos sobre el RE lo desconocen o no lo saben aplicar. La mayoria de las veces la mercancia entra en España sin pasar por aduanas. Ya que se trata de importes de poco volumen. ¿Que seria lo correcto? Ellos me hacen una factura con IVA pero no me aplican el recargo. La mercancia me llega directamente.

2. Cuando quisiera comprar algo en un comercio minorista para revender, no me pueden hacer este tipo de facturas, solo el IVA normal.¿Como deberia proceder?

Hola, tengo un proveedor en china que yo le compro mercancía pero él envía directamente a mi consumidor final en España únicamente, lo que viene a ser el Dropshipping como tal, en recargo de equivalencia yo tendría que asumir el IVA de esa venta? Saludos

Hola, tengo una duda estoy en recargo de equivalencia, ropa al por menor, como tengo que anotar las compras, con iva desglosado o ya solo el total?, es que si pongo base imponible más iva, el programa calcula solo la base imponible, y las ventas se pueden anotar por resumen mensual de facturas simplificadas o una a una ? Gracias

Hola:

Existe en la AEAT un modelo de libro registro de facturas de compras, que puede utilizar, no es obligatorio, pero si que le puede orientar de cómo debe de hacerlo.

Las compras, debe de desglosar la base imponible, el IVA y el Recargo, aunque a efectos de impuestos, el coste total será la suma de los tres. De hecho en el modelo de ejemplo de la AEAT, hay una columna en la que se incorpora el iva y recargo para tenerlo en cuenta como mayor coste, porque también es una línea en el programa de RENTA para indicarlo de forma desglosada.

Las ventas no se pueden anotar por resumen mensual, lo mejor es anotarlas una a una, pero también existe la posibilidad de anotarlas de forma agrupada siempre que el devengo sea el mismo día y no superen unos limites.

Un cordial saludo.

Hola. Tengo una duda: Soy minorista y estoy en Recargo de Equivalencia.

Muchas de las mercancias que estoy vendiendo se las compro a otros comerciantes que tambien estan en Recargo de Equivalencia.

Mi pregunta es si estos comerciantes minoristas a quienes les compro mercancia tienen obligacion de hacerme facturas con IVA y Recargo de Equivalencia.

Gracias

Sí, por supuesto, los comerciantes minoristas, por el reglamento de facturación están obligados a expedir factura a cualquier persona que actúe como empresario y si le advierte que está sujeto a recargo de equivalencia tendrá que indicarlo también en la factura. Obviamente deberán de cobrar el recargo de equivalencia. Estos empresarios que no están sujetos a IVA modelo 303, declararán este IVA no periódico mediante modelo 309 y lo ingresarán en Hacienda. Salvo mejor opinión. Un saludo.

Hola, Soy minorista con recargo y quiero vender a Ceuta y Melilla pero los clientes me dicen que tengo que venderles sin IVA pero entiendo que si es así después no puedo recuperar el IVA ¿Como debo hacer? Un saludo y gracias.

Buenas tardes.

Unas dudas a través de un ejemplo.

En régimen de equivalencia, compro 1000 € en productos, + 21% IVA + 5.2% RE = 1262 € en productos pago a mi proveedor, que así lo refleja en su factura.

Al pagar a mi proveedor satisfago de manera directa mis obligaciones con Hacienda. ¿correcto?

Al vender a mi cliente, si quiero obtener un 10% de beneficio, lo aplico sobre mi coste total 1262 + 10% = 1388 € sería mi precio de venta final.

Si el cliente me solicita factura, ¿que documento se le puede proporcionar sin hacer mención a ese IVA para que pueda declararlo como gastos?

Gracias.

Hola:

Debes de hacerle una factura por el total pagado desglosando el IVA, que sería así: 1388/1.21 = 1147,10 Base imponible, IVA: 240,89 Eur, total factura= 1388

Buenas tardes. Estoy de alta en regimen simplificado en una actividad de intermediación. Y quiero darme de alta en segunda actividad como minorista en recargo de equivalencia. ¿Puedo hacer las dos actividades?. ¿Tengo que llevar los ingresos de la venta minorista al libro de gastos-ingresos con su correspondiente declaración de IVA repercutido?.

Gracias.

Hola: La actividad del recargo de equivalencia constituye un sector diferenciado y debes llevar libros de ingresos y gastos por separado. En el caso de recargo de equivalencia el IVA y recargo son más coste y el iva repercutido será un ingreso. Habrá que estar al régimen de prorrata.

Un cordial saludo.

Tengo una tienda de ropa y quiero comprar a China. Estoy en RE y cuando les pregunto y le digo me hagan factura con RE no saben de que hablo! Me hacen facturas con el 21% de IVA pero este IVA ni lo puedo recuperar y se lo quedan ellos!!Como va eso el 21% de Iva lo tengo que volver a pagar en España y como pago a hacienda el recargo del 5.20%….de verdad no entiendo ni ellos me pueden aclarar. Gracias

Hola, Angélique: Si compras en China, se trata de una importación y en Aduana tienes que comunicar que estás sujeta al recargo de equivalencia, como empresaria individual por venta menor. Para traer la mercancía de China, mejor que acudir a un Aliexpress que no se enterán de nada, es que te pongas en contacto directo con el fabricante o empresa de trading en China y le envíes tú el forwarder que te haga bien las cosas en España.

Si estoy dado de alta en el Régimen especial de recargo de equivalencia, importo una mercancía desde China para vender ONLINE y no ha sido ingresado ni el IVA ni el recargo de equivalencia al entrare en España, ¿en qué modelo de la AEAT puedo realizarlo yo, para regularizar la situación?. La mercancía llegó a un centro logístico en Zaragoza.

¿Me sirve el modelo 309 marcando «inversión sujeto pasivo»?

Hola.

Cuando se realiza una importación desde China, es una operación fuera de la UE y no se puede aplicar el modelo 309, debe ser una importación por lo que el IVA y el recargo hay que liquidarlo en Aduanas.

Un cordial saludo.

Hola, por fin leo un artículo donde se explica de manera que se entiende, Tengo una duda, en los gastos del trimestre entonces se contabiliza el IVA y RE del stock que compremos en España, pero, de los que se compran fuera de España: pagamos IVA y RE aparte y esto no se incluye en los gastos trimestrales? Solo el precio base?

Muchas gracias.

Juan: Por supuesto, el iva soportado por repercusión ya sea via importaciones o mediante el modelo 309 también constituye mayor valor de la mercancía y por tanto es gasto y para el caso de control de las existencias, constituye mayor valor de las mismas, cuando permanecen en stock.

Un cordial saludo.

Hola, tengo 2 actividades:1 en recargo de equivalencia (80%), otra en regimen simplificado(20%), como registro la factura de publicidad en google, facebook, que es un gasto común para los 2 actividades?

Hola Angélica 👋

Cuando Google/Facebook Irlanda te factura, se trata de una operación intracomunitaria con inversión del sujeto pasivo: tú autorepercutas el 21 % y, si procede, deduces.

👉 Como tienes dos actividades (80 % en recargo de equivalencia y 20 % en régimen simplificado), debes aplicar prorrata especial:

Recargo de equivalencia (80 %) → el IVA no se deduce y se lleva a gasto.

Régimen simplificado (20 %) → el IVA sí es deducible.

📌 Ejemplo práctico (factura base 1.000 €):

IVA devengado: 210 € sobre el 100 %.

IVA deducible: solo 20 % → 42 €.

IVA no deducible (80 % → 168 €) se lleva a gasto.

🧾 Modelo 303:

Casillas 12 y 13 → 1.000 € y 210 € (100 %).

Casillas 28 y 29 → solo la parte deducible (200 € y 42 €).

✅ Así respetas la inversión de sujeto pasivo, la prorrata especial y la normativa del recargo de equivalencia.

Un saludo,

Juan

Buenos días,

Soy autónomo y me dedico a la venta de componentes y ordenadores montados por mi proveedor, aplicando el recargo de equivalencia.

Me gustaría ofrecer al cliente la venta de ordenadores personalizados montados por mí. He consultado por todos lados y no tengo claro si esto está en recargo de equivalencia o régimen general ni el epígrafe que debería usar.

¡Muchas Gracias por toda la ayuda que das!

Saludos,

Alejandro.

Buenos días, Alejandro.

Por favor, contacta con nosotros a través del formulario de contacto.

Saludos